HOPR halka açık token satış lansmanında bir patlama oldu! Bir süredir, HOPR tokeni, işlem hacmine göre en iyi 20 tokenden biri olarak bile sıralandı. Ancak halka açık satış sırasında başka ne oldu? Bu gönderi, en ilginç gerçekler ve rakamlardan bazılarının yanı sıra bir özet sunacaktır.

HOPR lansmanının bilinmeyene ne kadar sıçradığını unutmak kolaydır. DAO’nun token lansmanı için dağıtım yöntemini belirlemesine izin vererek, HOPR Association’da mevcut token sayısının ötesinde hiçbir kontrole sahip değiliz.

DAO oylamasından sonra bile, hala çok sayıda açık soru vardı: Ön satışa kaç kişi katıldı? İnsanlar LBP’nin karmaşıklığını anlar ve satın almadan önce fiyatın düşmesini bekler mi? Açık farkla en büyük tahsisatı alan ön satış, LBP’nin ilerlemesini nasıl etkiler? Kilidi açıldıktan sonra kaç kişi HOPR tokenlerini ön satıştan tasfiye eder?

Tüm bunlar hakkında sezgilerimiz vardı, ancak kriptoda hızlı bir şekilde öğrendiğiniz bir şey, özellikle bir token piyasaya sürüldüğünde, piyasaların nasıl davranacağını ikinci kez tahmin edemezsiniz. Ancak kripto hakkında hızlı bir şekilde öğrendiğiniz başka bir şey de tahmin etmenize gerek olmamasıdır: tüm zincir verileri analiz için halka açıktır. Öyleyse, satışın nasıl düştüğüne ve önsezilerimizden hangisinin doğru çıktığına bakalım. Bu analiz, yalnızca Ethereum ve xDai blok zincirlerinden çıkarılan halka açık verileri kullanır.

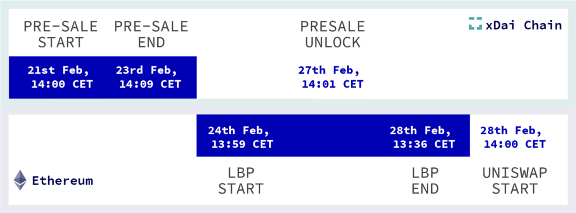

Zaman çizelgesi

HOPR token lansmanı üç aşamadan oluşuyordu: xDai Chain’de ön satış, Balancer Likidite Önyükleme Havuzu (LBP) ve Uniswap likidite havuzuna geçiş. Bu analizde 2. Aşama: LBP’ye odaklanacağız. Sonuçlandırıldıktan kısa bir süre sonra gerçekleştirilen 1. Aşama Ön Satış analizine buradan ulaşabilirsiniz.

LBP fiyatı ve hacmi

Bir LBP’yi analiz etmek biraz yanıltıcıdır çünkü daha standart bir satıştan farklı olarak, bir LBP otomatik bir piyasa yapıcıdır (AMM). Token ağırlıklarının düzenli olarak güncellenmesiyle ortaya çıkan komplikasyonlara ek olarak, bu, katılımcıların yalnızca satın alma ile sınırlı olmadığı, aynı zamanda tokenleri havuza geri satabilecekleri anlamına gelir.

İnsanlar ilk dağıtım sırasında HOPR’ı nasıl satabilir? Eh, iki seçenek vardı:

-

LBP’de HOPR satın alın ve kısa bir süre sonra satın

-

Ön satışta (token lansman aşaması 1) satın alınan HOPR’yi xDai zincirinden bir “köprü” üzerinden ETH ana ağına dönüştürün kilitler açıldı.

Bir dipnot: Bu ikinci seçenek, LBP’nin “bitirmesinin” ne anlama geldiğine dair talihsiz yanlış anlaşılmalardan dolayı, herkes farkında olmasa da, her zaman mümkün olması niyetindeydi. LBP, iki token için nihai ağırlıklarına ulaştığında kapanmadı, Uniswap havuzu kurulana kadar daha standart bir likidite havuzuna geçti. Bu devam eden ticaret yeteneği önemliydi, çünkü aksi takdirde HOPR belirtecinin fiyatının fiilen sıfır olduğu neredeyse 24 saatlik bir dönem olurdu, bu da birçok otomatik veri toplayıcıya süzülür ve önemli bir aşamada kafa karışıklığı yaratırdı. belirteç yaşam döngüsü. Yanlış anlayan ve bu dönemde satış yapabileceklerini fark etmeyenler için üzgünüz, ancak daha sonra göreceğimiz gibi, bu noktada satış yapmak için acele eden çoğu kişi aslında en düşük fiyatlarla satış yaptı.

DAO’nun lansman planını duyururken en büyük endişelerimizden biri, insanların LBP mekanizmasını anlamamasıydı. LBP’ler, yapay olarak yüksek bir başlangıç fiyatından kaynaklanan sürekli aşağı yönlü fiyat baskısı ile bir fiyat belirleme işlevine sahiptir. Bu, piyasanın kabul edilebilir bir fiyat bulmasına izin vermenin akıllıca bir yoludur, ancak yutturmaca, FOMO ve “şimdi girin, daha sonra soru sorun” gibi kripto duygularıyla uyuşmuyor. Bunu bloglarımızda ve çeşitli kanallarımızda defalarca açıkladık, ancak yine de açılış aşamalarında en az birkaç işlem bekliyorduk.

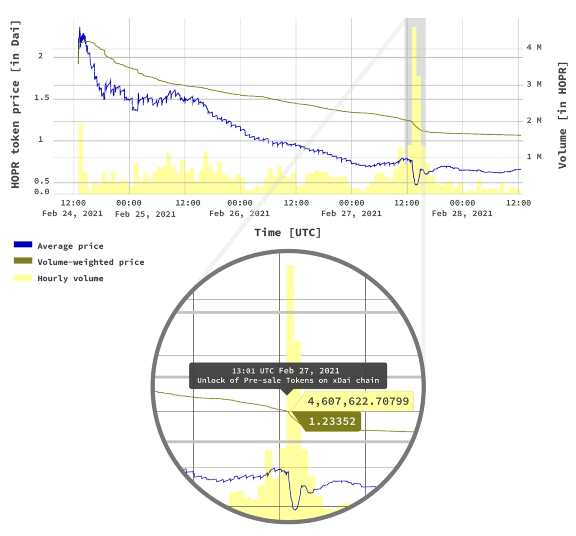

Şaşırtıcı bir şekilde, LBP’nin başlangıcında önemli miktarda ticaret gerçekleşti. Bu sıcaklık, token fiyatını 1.92 DAI / HOPR’den (açılış fiyatı) en yüksek noktasına (2.33 DAI / HOPR) yükseltti. İlk saatten sonra, alımlar azaldı ve LBP mekanizmaları devraldıkça token fiyatı düşmeye başladı.

Saatlik işlem hacimleri, her gün 02:00 CET civarında en düşük işlem hacmiyle, periyodik olarak yükseldi ve düştü. Ancak grafik, LBP’nin üç günlük süre boyunca yeniden ağırlıklandırılması nedeniyle fiyatta kademeli ve beklenen bir düşüş gösteriyor.

Ardından, 27 Şubat 14:00 CET civarında, işlem hacminde ani bir artış ve token fiyatında bir düşüş meydana geldi ve bir “V” şekli oluşturdu. Bu, xDai Chain’de ön satış tokenlerinin açıldığı zamandır. Bazı satış öncesi token sahipleri tokenlerini hızla Ethereum ana ağına bağladı ve bunları Balancer LBP’de sattı.

Bunun kısa vadede güçlü bir etkisi oldu: token fiyatı bir saat içinde 0.767 DAI / HOPR’den 0.470 DAI / HOPR’ye düştü, tüm LBP’deki en düşük değer. Ancak bu düşüş kısa sürdü: Fiyat 50 dakika sonra 0,658 DAI / HOPR’ye geri döndü.

Bu dönemde etkinlik yüksekti: Bu iki saat içinde sırasıyla 4.61 milyon ve 3.26 milyon HOPR tokenleri işlem gördü. Bu, satış öncesi işlemlerin açık bir çoğunluğu (% 82,3). Hacim ağırlıklı fiyat 1,23 DAI / HOPR’den 1,12 DAI / HOPR’a düştü.

Satış öncesi para çekme

LBP fiyat tablosunda görüldüğü gibi, satış öncesi tokenlerden gelen bir miktar satış baskısı vardı. Ancak satış öncesi tokenlerin yüzde kaçı LBP’de sona erdi? Sadece birkaç kişi mi para kazanıyordu yoksa büyük bir satış mı temsil ediyordu? Aşağıda, satış öncesi token çekme işleminin bir dökümü bulunmaktadır.

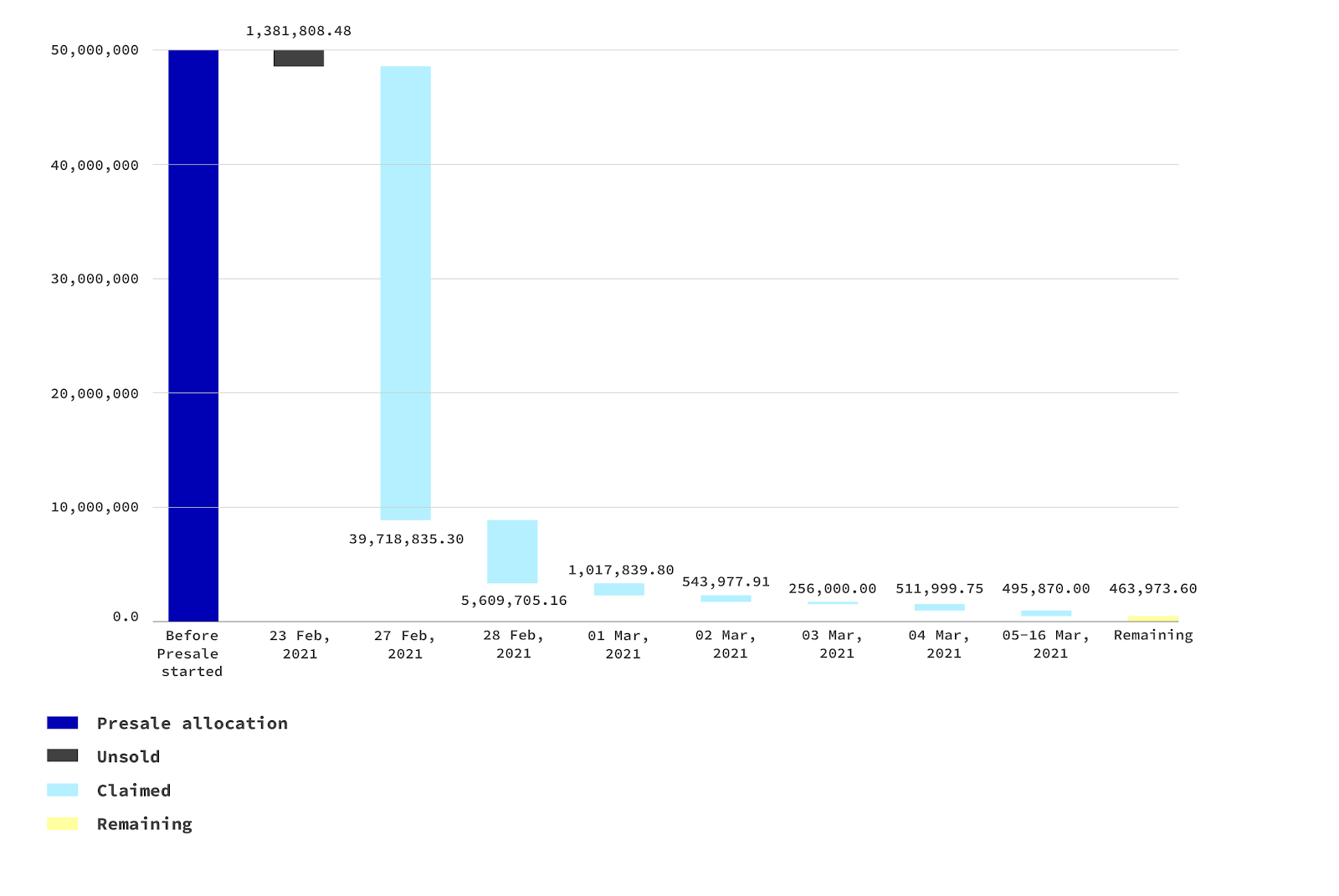

Satış öncesi 50 milyon HOPR tokeni satın alınabilecek durumdaydı. Satış öncesi satışın sonunda (23 Şubat), sadece 1.38 milyon token satın alınmadan kaldı. Bunlar, LBP’nin ilk likiditesine eklemek için DAO tarafından Ethereum ana ağına geri döndürüldü.

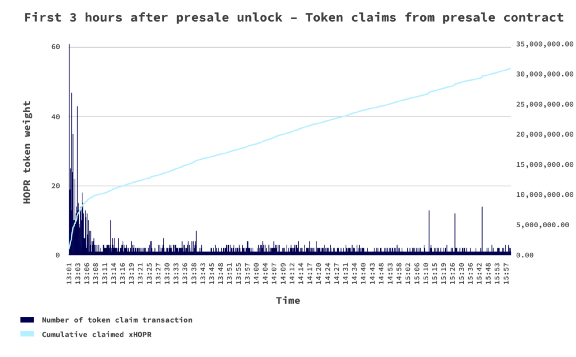

Satış öncesi kilit açma işleminin ilk gününde 39,7 milyon xHOPR (ön satışın% 81,7’si) talep edildi. Bu, kişisel üst sınırı yükseltme eşiğini aştı, böylece katılımcı başına 16.000 xHOPR’da kaldı.

Kilit açma geçmişine baktığımızda, tokenların kilidi açıldıktan sonraki ilk üç saatin en yoğun talep dönemi olduğunu görüyoruz. O gün taleplerin yaklaşık% 78’i (talep edilen toplam tokenların% 64’ünü oluşturuyor) ilk üç saat içinde gerçekleşti.

Ön satış tokenları ve LBP

xDai zincirinde satış öncesi tokenlar (xHOPR) talep edildikten sonra, bunlar

1- Borsalarda işlem yapmak için ana ağa geri dönüldü;

2- xDai zincirinde yaşayan borsalarda işlem görüyor;

3- Bir HOPR düğümünde kullanılmak üzere wxHOPR’a döüştürüldü.

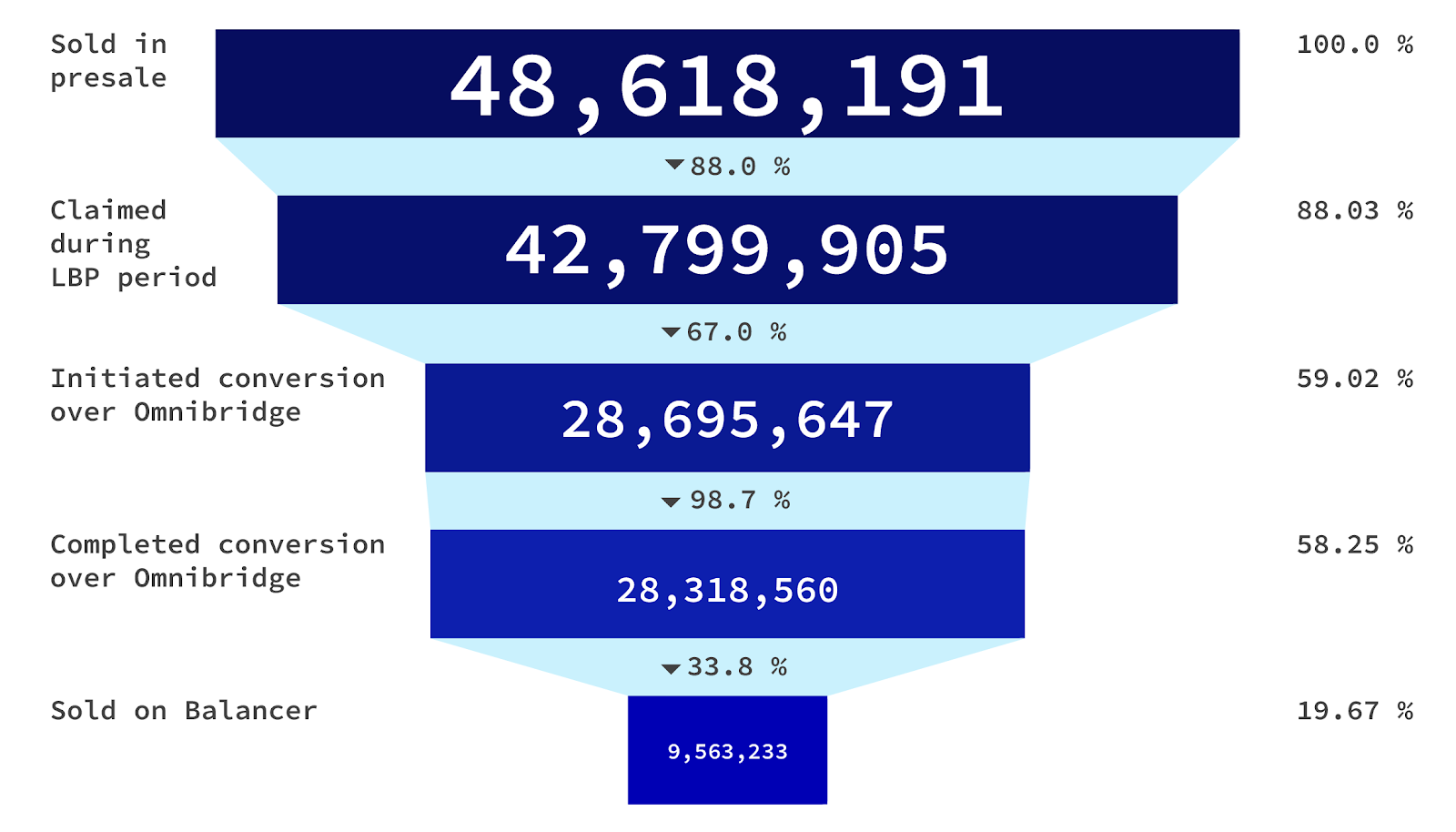

Seçenek 1, LBP’nin sonunda fiyat düşüşüne neden olan şeydi. Omnibridge’deki verileri, bu rotadan kaç adet satış öncesi token’ın geçtiğine bakmak için kullanabiliriz.

Satış öncesi toplam 48.62 milyon HOPR token satıldı. Bunlardan 42,80 milyonu LBP sona ermeden önce talep edildi. Bunların yaklaşık üçte ikisi (28.70 milyon), onları xDai’den ana ağa götüren çapraz zincir dönüştürme girişiminin bir parçasıydı.

Başlatılan bu işlemlerden sadece 28.32 milyon token başarılı bir şekilde köprülendiği için “girişim” diyoruz. Başarısız girişimler çoğunlukla katılımcıların köprülü tokenları ana ağ tarafından çekememesinden kaynaklanıyordu.

Bu, DAO katılımcıları arasında bir satış teorisini destekliyor gibi görünebilir. Bununla birlikte, bu köprülü tokenlerden sadece 9.56 milyon HOPR (köprülü tokenlerin% 33.8’i) LBP’ye satıldı.

Aşağıdaki huni grafiği bu rakamları bir arada göstermektedir.

LBP Tüccarları

LBP’ye bir bütün olarak bakıldığında, 3.630 tekil yatırımcı tarafından 5.879 işlem yapılmıştır. Birçok hesap yalnızca bir kez işlem gördü, ancak LBP süresince aktif olarak ticaret yapan insanlar da vardı. Havuzla en az bir alış ve en az bir satış işlemi yapan 325 “tüccar” belirledik.

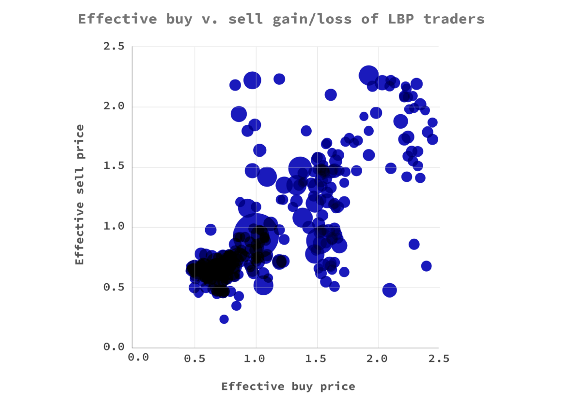

Yukarıdaki kabarcık grafiği, LBP tüccarlarının kar ve zararını göstermektedir. 45 ° çizgisinin üzerindeki noktalar, efektif satış fiyatının efektif alım fiyatından daha yüksek olduğu ve bu nedenle tüccarın kar yaptığı durumları temsil eder.

Çizginin altındaki kabarcıklar, zarar eden hesapları temsil eder. Baloncuğun boyutu, her bir etkin kazanç / kaybın mutlak boyutunu temsil eder. En yüksek kazanç 45.750.09 $ oldu. En büyük kayıp 285.663.66 $ oldu.

Bu efektif fiyatlar, gaz maliyetlerini dikkate alır. En etkili alım / satım fiyatları 2,5 DAI / HOPR’nin altındaydı. Ancak, iki hesap, gazara tokenlerdan daha fazla harcama yapmayı başardı! Bunlar aykırı değerler olarak değerlendirildi ve grafikten çıkarıldı. (Biraz sonra bu çılgın gaz fiyatları hakkında daha fazla bilgi.)

325 tüccar hesabından yalnızca 78’i bu ticaretten kazanç sağladı, bu da yeniden ağırlıklandırmanın aşağı yönlü fiyat baskısı göz önüne alındığında şaşırtıcı değil. Bu rakamları çok fazla okumamak da önemlidir. LBP açıldıktan kısa bir süre sonra, birkaç küçük platform HOPR ticaret çiftlerini açtı, bu nedenle LBP bu dönemdeki tüm HOPR işlemlerinin% 100’ünü temsil etmiyor.

Satış öncesi tokenların kilidinin açılmasından sonraki döneme odaklanıldığında, satış öncesi kilit açma ve havuz kapanışı arasında 1364 LBP ticareti olduğunu görüyoruz. Bunlardan sadece 500’ü HOPR satacaktı ve sadece 357’sinin satış öncesi tokenları tutan hesaplardan geldiği tespit edilebildi. 9.5 milyon HOPR, ortalama 0.6 DAI / HOPR fiyat olan 5.8 milyon DAI ile değiştirildi.

Dolayısıyla, satış öncesi katılımcıların bir kısmı satmayı seçerken, bu bir azınlıktı ve bunun yarattığı aşağı yönlü fiyat baskısı kısa sürede alıcılar tarafından absorbe edildi.

Aşırı Gaz Maliyetleri

Son olarak, bunun gibi büyük bir olayda yer alan gaz harcamalarına bir göz atmaya değer. Karmaşık etkileşimlerin bile birkaç dolara mal olduğu ilk yıllardan beri Ethereum alanının emektarları olarak, kafamızı mevcut fiyatlara ayırmak hala zor, bu yüzden burada sayıların büyük olması dışında gerçekten herhangi bir sezgimiz yoktu. Satış öncesi xDAI Zincirinde tutulması, satış öncesi katılımcılar için bu sorunu azaltırken, LBP için böyle bir hüküm yapılamadı.

Ortalama Ethereum fiyatı 1500 USD / ETH alındığında, tüm LBP dönemi boyunca alım satımlarla ilişkili gaz maliyetleri yarım milyon dolardan fazla oldu: kesin olmak gerekirse şaşırtıcı bir 578.121,41 dolar.

Bu yeterince üzücü değilse, katılımcılar başarılı işlemlere 373.323,21 $ harcarken, başarısız işlemler için gözlerini sulandıran 204.798,20 $ harcadılar, toplamın üçte birinden fazlası. Başarısız olan bu işlemler, büyük ölçüde “gaz dışı” hatalarından ve fiyat düşüşünden kaynaklanmıştır.

İşlemler için uygun gaz seviyelerinin nasıl hesaplanacağı ve ayarlanacağı ve DEX’leri kullanırken kaymanın sonuçları hakkında ETH kullanıcılarına daha fazla bilgi verilmesi gerekliliği dışında, bu belirli istatistiklerden hangi dersleri öğrenebileceğimiz net değildir. Yukarıdaki anlatının aksine ham verileri tercih edenler için, bunları burada bulabilirsiniz.

Alınan Dersler

Peki ne öğrendik? Birincisi, her şeyin ne kadar sorunsuz gittiğini görmek son derece sevindirici. DAO, sonunda birden fazla zincirde çok sayıda hareketli parçaya sahip olan dağıtım mekanizmasına karar vermek için çok fazla özgürlüğe sahipti. Özellikle LBP, DAO’nun karmaşık bir seçimiydi, ancak çoğu katılımcı zorluk çekmedi ve HOPR Birliği’nin sadece keyfi bir sayı seçmesine gerek kalmadan HOPR tokenleri için bir başlangıç fiyatı belirleme konusunda iyi bir iş çıkardığı görülüyor.

Kişisel kapağı kaldırma mekanizmasını tetiklemeye gerek kalmadan DAO’ya katılımın ön satışa taşındığını görmek harikaydı. HOPR’a duyulan güvenin, hakim olan duygunun açıkça bastırılmasına yetecek kadar güçlü olduğu için özellikle minnettarız. Çok daha fazla satış öncesi katılımcısı, tokenlarının kilidi açıldıktan sonra paraya çevirmiş olsaydı, tamamen anlaşılabilir olurdu (biraz hayal kırıklığı yaratabilirdi) ve burada sadece mütevazı baskının hızla emildiğini görmek harikaydı. HOPR, ademi merkeziyetçi yönetişime bağlıdır, ancak dizginleri Genesis DAO’ya teslim etmenin bir risk olduğunu inkar etmek mümkün değildir. Topluluğun onlara duyduğumuz güveni fazlasıyla garanti ettiğini görmek şaşırtıcı.